A Reforma Tributária (Emenda Constitucional nº 132/2023) não altera apenas as alíquotas e a base de cálculo dos tributos sobre o consumo no Brasil. Ela introduz uma mudança sísmica na metodologia de arrecadação: o Split Payment. Regulamentado pela Lei Complementar nº 214/2025, este mecanismo promete redefinir a relação entre contribuintes, instituições financeiras e o Fisco.

Para diretores financeiros (CFOs), contadores e advogados tributaristas de grandes corporações, o Split Payment não é apenas uma nova regra de recolhimento; é um desafio de engenharia de processos e sistemas que exige preparação imediata.

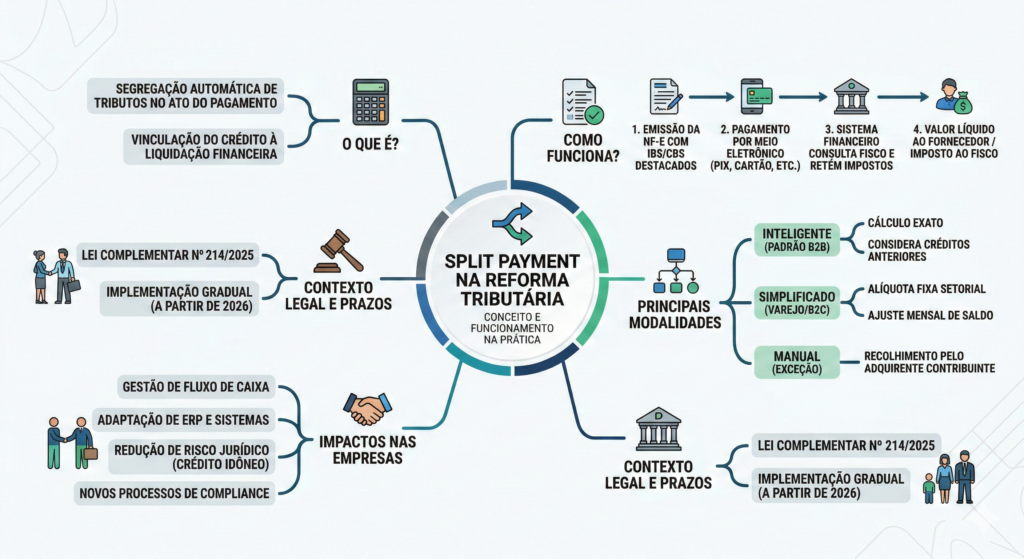

1. O que é o Split Payment na prática?

Em termos diretos, o Split Payment (pagamento segregado) é uma metodologia onde o recolhimento do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) ocorre instantaneamente no momento da liquidação financeira da transação.

Diferente do modelo atual, onde a empresa vendedora recebe o valor bruto da nota fiscal e tem um prazo (geralmente mensal) para apurar e recolher o tributo, no Split Payment o fluxo financeiro é interceptado. O agente financeiro (banco, adquirente de cartão, plataforma de e-commerce) atua como um “divisor”, remetendo a parcela correspondente ao tributo diretamente para as contas do Tesouro Nacional e do Comitê Gestor do IBS, creditando apenas o valor líquido na conta do fornecedor.

O objetivo central é duplo: combater a sonegação fiscal (garantindo o recebimento na fonte) e simplificar o fluxo de créditos, vinculando o direito ao crédito tributário do adquirente à efetiva confirmação do pagamento do imposto pelo fornecedor.

Como Funciona na Prática? O Fluxo da Operação

A implementação do Split Payment depende de uma infraestrutura tecnológica robusta que integre os sistemas de faturamento das empresas (ERP) com os sistemas das instituições financeiras e as bases de dados do Fisco (Receita Federal e Comitê Gestor do IBS).

O processo baseia-se em quatro etapas fundamentais:

- Emissão da Nota Fiscal: O fornecedor emite a NF-e detalhando os valores de IBS e CBS incidentes.

- Pagamento Eletrônico: O comprador realiza o pagamento utilizando um meio eletrônico (Pix, cartão, boleto, transferência).

- Segregação e Consulta: A instituição financeira processadora do pagamento identifica a NF-e vinculada e consulta, em tempo real, o sistema do Fisco para calcular o montante exato a ser retido.

- Distribuição: O banco realiza o “split”: envia o imposto ao Fisco e o valor líquido ao vendedor.

As Três Modalidades Operacionais Previstas na LC 214/2025

A legislação brasileira foi cuidadosa ao prever diferentes cenários de mercado, instituindo três modalidades de Split Payment para garantir a aplicabilidade do sistema:

1. Split Payment Inteligente (O Padrão B2B)

Esta é a modalidade ideal e mais tecnológica, aplicada principalmente nas transações entre empresas.

Vantagem: O recolhimento reflete o real Valor Agregado naquela etapa da cadeia, evitando o acúmulo de saldos credores desnecessários no caixa das empresas. Exige integração sistêmica de alta complexidade.

Funcionamento: O sistema financeiro consulta as bases do Fisco para calcular o débito de IBS/CBS da operação, deduzindo automaticamente eventuais créditos que o fornecedor já possua.

Split Payment Simplificado (Foco no Varejo/B2C)

Pensado para operações de alto volume e onde o adquirente é o consumidor final (não contribuinte), como supermercados e e-commerce.

- Funcionamento: Em vez de calcular o imposto exato nota a nota, aplica-se uma alíquota fixa predefinida (uma média setorial) sobre o valor total da venda.

- Ajuste Mensal: Ao final do período de apuração, a empresa realiza uma conciliação. Se a retenção na fonte foi superior ao devido (devido a itens isentos, por exemplo), ela recebe restituição ou crédito; se foi inferior, paga a diferença. A legislação prevê a restituição de valores pagos a maior em até 3 dias úteis após a apuração.

3. Split Payment Manual (A Exceção)

Aplica-se quando a transação ocorre fora do sistema de pagamento eletrônico integrado (ex: dinheiro em espécie, cheque ou depósitos não identificados).

- Funcionamento: Se o comprador for uma empresa contribuinte de IBS/CBS, ela assume a responsabilidade de recolher o imposto daquela operação diretamente ao Fisco via guia de pagamento.

- Risco Operacional: Esta modalidade exige controles rigorosos tanto do comprador (para garantir o compliance) quanto do vendedor (para verificar se o imposto foi de fato recolhido e assim garantir seu direito ao crédito). Se o comprador for pessoa física e pagar em dinheiro, o recolhimento volta a ser responsabilidade do fornecedor, nos moldes tradicionais.

Desafios de Implementação para Grandes Corporações

A migração para o Split Payment impõe desafios significativos que vão além da esfera fiscal:

- Reengenharia do Fluxo de Caixa: O imposto deixa de ser uma despesa provisionada para o fim do mês e passa a ser uma retenção imediata na fonte. Isso impacta diretamente a liquidez e exige revisão do planejamento de capital de giro.

- Integração ERP-Meios de Pagamento: Os departamentos de TI e Tributário precisam trabalhar em uníssono para garantir que o ERP emita notas fiscais com todos os campos necessários e que estas informações estejam perfeitamente sincronizadas com as plataformas de pagamento e APIs bancárias.

- Conciliação e Compliance: A conciliação bancária passará a ser uma conciliação fiscal em tempo real. Os contadores precisarão monitorar as retenções diárias e gerenciar os ajustes mensais (no caso do modelo simplificado) ou a verificação de recolhimentos manuais.

- Revisão de Contratos e Cadeia de Fornecedores: Advogados tributaristas devem revisar contratos para definir responsabilidades claras em caso de falhas sistêmicas na retenção ou erros nas informações da NF-e, garantindo a idoneidade dos créditos.

Cronograma e Setores Prioritários

A implementação será gradual, acompanhando a transição geral da Reforma:

- 2026: Início dos testes e pilotos, com alíquotas reduzidas (0,1% CBS e 0,9% IBS). O foco inicial será em meios eletrônicos comuns (Pix e Cartão) e setores de varejo e e-commerce.

- 2027-2028: Entrada em vigor da CBS plena e extinção de PIS/COFINS.

- 2029-2032: Escalonamento do IBS e redução de ICMS/ISS. O Split Payment se expande para o ambiente B2B.

- 2033: Vigência plena do novo sistema.

Os setores de Varejo, E-commerce e Instituições Financeiras/Adquirentes são os que devem liderar a preparação, pois serão os primeiros impactados. Empresas B2B devem iniciar o planejamento e participar de pilotos para garantir que seus ERPs estejam prontos para o modelo inteligente.